「土地や建物などの不動産を譲渡した場合、その譲渡による損益はいつ計上したらいいのでしょうか?」と聞かれたら、通常は「引き渡しのあった日です」と答えます。

通常はこれで問題なのですが、譲渡契約日と引渡し日が決算期をまたいでいる場合はどうしたらいいのか?という疑問が出てきました。。

今回、あらためて調べて気付いたことがあったので、備忘録を兼ねて書いておきます。

目次

固定資産の譲渡の時期の原則的な考え方

固定資産の譲渡の時期は、原則として引き渡しのあった日です。

法人税基本通達2-1-14 固定資産の譲渡による収益の帰属の時期 一部抜粋

固定資産の譲渡による収益の額は、別に定めるものを除き、その引渡しがあった日の属する事業年度の益金の額に算入する。

これがパソコンなどのように動かせる動産や登記のいらないものであれば、譲渡したければ相手に渡せばいいので簡単ですが、土地や建物のような不動産の場合、持ち運びはできないですし、不動産登記も必要になります。

となると、今期中に譲渡損益を計上したいのに、決算日まで時間がなくて所有権移転登記が間に合わない場合は、今期中に譲渡損益を計上することは無理なのでしょうか?

土地や建物は特別の取扱いがある

実は先ほどの法人税基本通達2-1-14 には続きがあります。

法人税基本通達2-1-14 固定資産の譲渡による収益の帰属の時期

固定資産の譲渡による収益の額は、別に定めるものを除き、その引渡しがあった日の属する事業年度の益金の額に算入する。

ただし、その固定資産が土地、建物その他これらに類する資産である場合において、法人が当該固定資産の譲渡に関する契約の効力発生の日の属する事業年度の益金の額に算入しているときは、これを認める。

つまり土地や建物などの場合、譲渡契約日に譲渡損益を認識してもかまわないということになります。

例えば、3月決算法人が、3/29に譲渡契約を結び、手付金だけをもらい、翌期の5/31に所有権移転登記と残代金の回収をした場合だと次のようになります。

原則:5/31に譲渡損益を計上

特例:3/29に譲渡損益を計上

この規定は、所得税や消費税でも同様です。

譲渡契約日に譲渡損益を計上した方が有利な場合とは

次のような場合には、譲渡契約日に譲渡損益を計上した方が有利になります。

利益を圧縮したい場合

今期は利益が出すぎたので、含み損がある不動産を売却して譲渡損失を計上することにより、利益を圧縮したいけど、譲渡契約は今期で、引き渡しは翌期になる場合は、譲渡契約日に譲渡損益を認識できます。

個人が分離課税の譲渡所得を圧縮したい場合

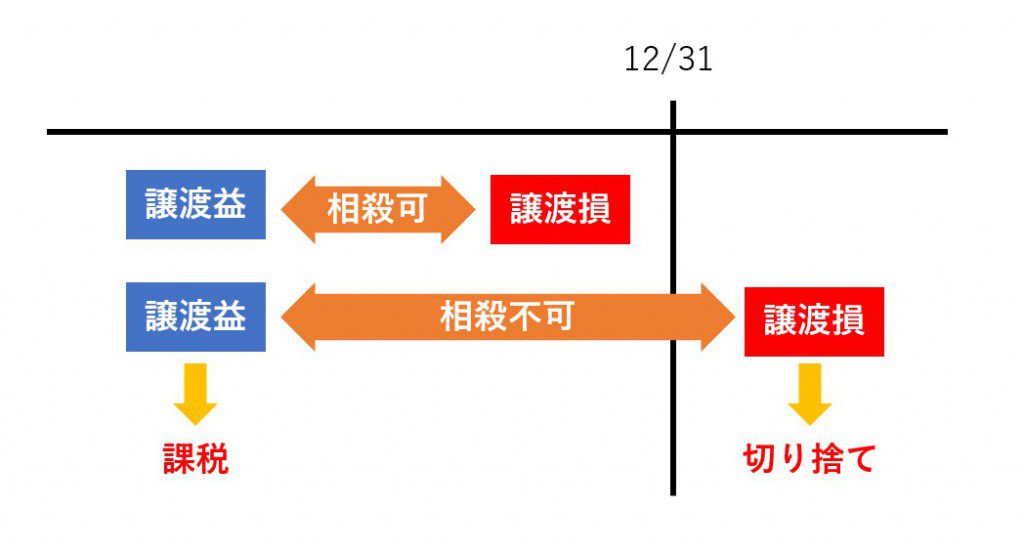

個人が土地や建物を譲渡した場合、その譲渡損益は土地や建物の譲渡損益としか相殺できません。

年をまたいで譲渡益と譲渡損が生じた場合、譲渡益にはそのまま所得税がかかり、譲渡損はほかに土地や建物の譲渡益がなければ切り捨てられます。

これが同一年だと相殺できるので、譲渡契約日に譲渡損益を早期に計上することにより、ムダな税金やムダな損失を生まなくて済みます。

翌期から消費税の納税義務が変わる場合

消費税の免税事業者が翌期から課税事業者になる場合、翌期に譲渡すれば建物部分(土地は非課税なので関係ないです)については消費税の課税対象になるので、建物の譲渡代金に対する消費税がかかってしまいます。

一方、今期中に譲渡すれば免税事業者なので消費税はかかりません。

また、消費税については譲渡する方の問題だけでなく、買う方の問題もあります。

消費税の仕入税額控除(売上げたときに預かった消費税から仕入れのときに支払った消費税を差し引くこと)の時期は、原則的に引き渡しを受けた日です。

しかし、これについても土地と建物などについては譲渡契約日とすることができます。

消費税基本通達11-3-1 課税仕入れを行った日の意義

法第30条第1項第1号《仕入れに係る消費税額の控除》に規定する「課税仕入れを行った日」及び同項第2号に規定する「特定課税仕入れを行った日」とは、課税仕入れに該当することとされる資産の譲受け若しくは借受けをした日又は役務の提供を受けた日をいうのであるが、これらの日がいつであるかについては、別に定めるものを除き、第9章《資産の譲渡等の時期》の取扱いに準ずる。

消費税基本通達9-1-13 固定資産の譲渡の時期

固定資産の譲渡の時期は、別に定めるものを除き、その引渡しがあった日とする。ただし、その固定資産が土地、建物その他これらに類する資産である場合において、事業者が当該固定資産の譲渡に関する契約の効力発生の日を資産の譲渡の時期としているときは、これを認める。

ですので、翌期から免税事業者になる場合など、少しでも早く仕入税額控除をしたい場合は、譲渡契約日に資産の引き渡しがあったとすることができます。

譲渡契約日に譲渡があったとできない場合

ただし、次の場合には、譲渡契約日に譲渡があったとすることはできません。

不動産業者が棚卸資産として土地や建物を譲渡する場合

不動産業者が、棚卸資産としての土地や建物を譲渡する場合は、固定資産としての土地や建物の譲渡ではないので、譲渡契約日に譲渡損益を計上することはできません。

この場合、棚卸資産の計上時期に則って、引き渡しのあった日が譲渡損益の計上時期となります。

もちろん、不動産業者が保有する固定資産であれば、譲渡契約日に譲渡損益を計上することはできます。

所有権移転登記・代金決済後に譲渡契約があった場合

今までと逆で、先に所有権移転登記と代金の決済があった後に譲渡契約がされた場合は、実質的に引き渡しが先に行われているので、譲渡契約日に譲渡損益の計上や仕入税額控除はできないということになります。

裁決事例が出ています。

(平19.2.8、裁決事例集No.73 519頁) | 公表裁決事例等の紹介 | 国税不服審判所

まとめ

土地や建物の譲渡があった場合で、譲渡契約日と引き渡し日が期や年をまたいでいるときは、譲渡契約日で譲渡損益の計上や仕入税額控除をした方がよいのか、引渡し日でした方がよいのか、検討してみましょう。

◆編集後記◆

年金事務所から社会保険の調査実施のお手紙がきました。

私が代表をしている会社の分で、私しか給料は出てないし、やましいこともないので問題ないのですが、やっぱりこれが来たらチョット嫌な気分になりますね^^;

山端一弥

最新記事 by 山端一弥 (全て見る)

- 2021年シーズン開幕! - 2021年3月29日

- 【青の獅子標】終戦!CS進出ならずも。。 - 2020年11月10日

- 【青の獅子標】勝負の9連戦 - 2020年11月2日

- 【青の獅子標】3連覇消滅も新たな目標へ - 2020年10月26日

- 【青の獅子標】求む。打線の奮起 - 2020年10月20日