消費税の改正で、平成27年10月1日以降の電気通信利用役務の提供に係る消費税の課税方式の見直しがありました。

電気通信利用役務の提供というのは、身近なところではKindleのような電子書籍が該当します。

事業を行っていなければ気にする必要はないのですが、事業を行っている方は取り扱いと会計処理に注意が必要です。

目次

電気通信利用役務の提供に係る消費税の改正の内容

今回の改正を一言で言うと、

ということになります。

いわゆる、これがリバースチャージ方式と呼ばれるものです。

反対に、国内事業者が国外事業者に役務の提供をした場合には、従来どおり不課税取引になります。

電気通信利用役務の提供の範囲

電気通信利用役務の提供とは

・クラウドサービス

・インターネット広告の配信

などが主なものです。

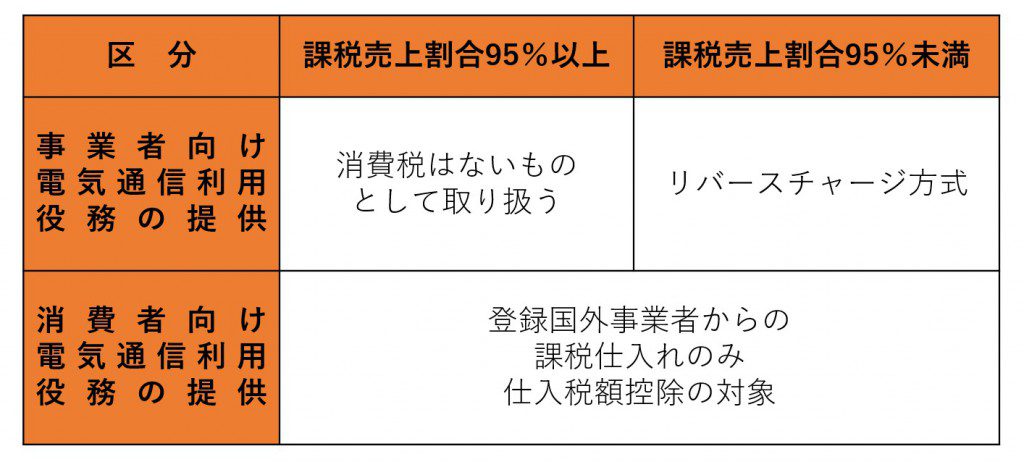

事業者向け電気通信利用役務の提供の場合

事業者向け電気通信利用役務の提供とは

を言います。

つまり、役務の性質や取引条件等が消費者も多く利用できるサービスに該当する場合には、事業者向け電気通信利用役務の提供にはなりません。

課税売上割合が95%以上の場合の会計処理

課税売上割合が95%以上の事業者は、仮受消費税から控除できる仮払消費税が同額なので、従来通りの会計処理でかまいません。

設例 国外事業者に10,000円の使用料を払った場合

課税売上割合が95%未満の場合の会計処理

課税売上割合が95%未満の事業者は、リバースチャージ方式により支払時に仮受消費税と仮払消費税を同額で両建てし、決算時に仮払消費税のうち控除できない部分が控除対象外消費税等として費用になります。

設例 国外事業者に10,000円の使用料を払った場合(課税売上割合70%)

仮払消費税 800 / 仮受消費税 800

決算時: 仮受消費税 800 / 仮払消費税 800

雑損失 240 / 未払消費税 240

消費者向け電気通信利用役務の提供の場合

消費者向け電気通信利用役務の提供とは、

を言います。

電子書籍など消費者も含めて広く提供される取引は消費者向け電気通信利用役務の提供になります。

消費者向け電気通信利用役務の提供の取扱い

役務の提供をする国外事業者が登録国外事業者であれば、役務の提供を受ける国内事業者が、その役務の提供に係る消費税について仕入税額控除できます。

一方、役務の提供をする国外事業者が登録国外事業者でなければ、役務の提供を受ける国内事業者が、その役務の提供に係る消費税について仕入税額控除できません。

登録国外事業者は国税庁のHPで確認できます。

Amazonも登録国外事業者ですので、Kindleで電子書籍を購入した場合には、仕入税額控除ができます。

また、仕入税額控除を受けるためには、帳簿及び請求書等に、帳簿については「登録番号」が、請求書等については「登録番号」と「課税資産の譲渡等を行った者が消費税を納める義務がある旨」がそれぞれ記載されている必要があります。

記載がないと仕入税額控除ができないので必ず確認をしておきましょう。

消費者向け電気通信利用役務の提供の会計処理

消費者向け電気通信利用役務の提供の場合は、課税売上割合が95%以上でも95%未満でも会計処理は同じです。

設例 登録国外事業者から電子書籍を10,800円で購入した場合

仮払消費税 800

設例 登録国外事業者以外から電子書籍を10,800円で購入した場合

雑損失 800

まとめ

実務ではまだリバースチャージ方式に該当する取引に

お目にかかれていません。

会計ソフトへの入力も少しクセがありそうなので、

また別記事にしてみます。

山端一弥

最新記事 by 山端一弥 (全て見る)

- 2021年シーズン開幕! - 2021年3月29日

- 【青の獅子標】終戦!CS進出ならずも。。 - 2020年11月10日

- 【青の獅子標】勝負の9連戦 - 2020年11月2日

- 【青の獅子標】3連覇消滅も新たな目標へ - 2020年10月26日

- 【青の獅子標】求む。打線の奮起 - 2020年10月20日