先日、元国税調査官の税理士の方が講師をされた税務調査のセミナーに行ってきました。

そのセミナーでは、国税庁・国税局・税務署の組織体系や調査手法を解説されていたのですが、その中でも国税局や税務署の調査官は、推計在庫という手法で不正のアタリをつけているというのが興味深かったので、今回はその手法についてご紹介します。

目次

推計在庫とは?

推計在庫とは、その名のとおり在庫を推計することなのですが、これは各月の売上高・仕入高、年間の原価率から各月の在庫を推計して、不審な動きがないかを調べる手法です。

各月の売上高や仕入高は、個人事業者の場合は青色決算書の2面目に各月の売上高や仕入高を記入する欄がありますので、ここから推計します。

白色申告者の場合は、このような欄がないので事前に推計はできないですね。

法人の場合は、法人事業概況説明書の2面目に月別の売上高の等の状況という欄があります。

ただし、この手法が有効なのは、常時在庫があるような小売業や卸売業なので、調査官も小売業や卸売業で使っているそうです。

具体的なやり方

次の例で説明します。

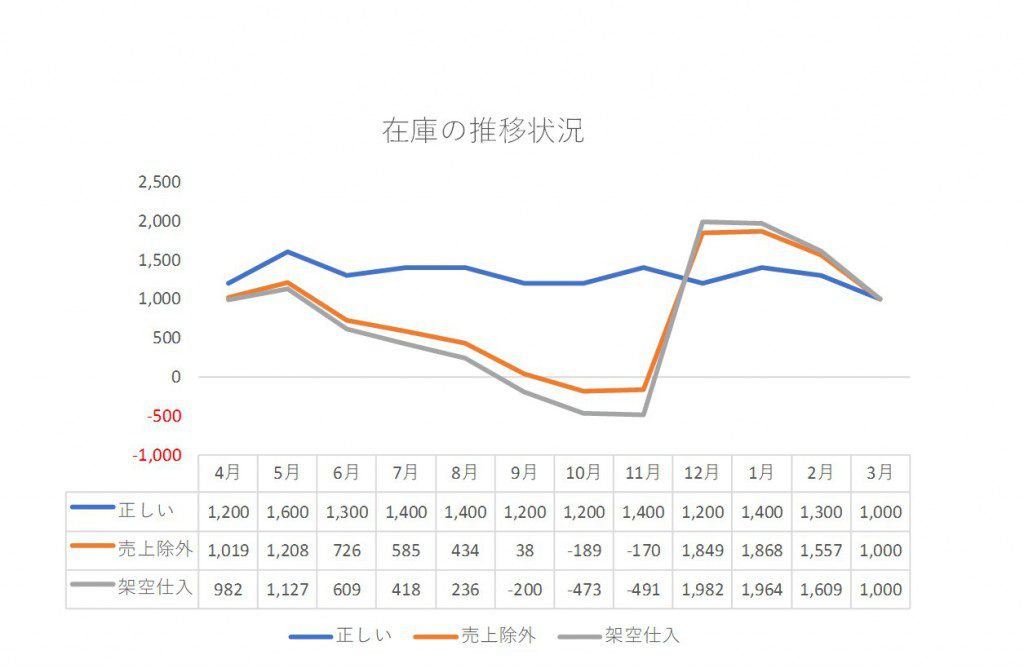

◆正しい損益計算書

| 売上高 売上原価 期首棚卸高 仕 入 高 期末棚卸高 売上総利益 |

82,500 66,000 1,000 66,000 1,000 16,500 |

◆正しい月別推移表

![]()

売上除外の場合

12月の売上高を3,000除外したとします。

◆売上高を除外した損益計算書

| 売上高 売上原価 期首棚卸高 仕 入 高 期末棚卸高 売上総利益 |

79,500 66,000 1,000 66,000 1,000 13,500 |

◆売上高を除外した月別推移表

![]()

そうすると10月、11月の在庫がマイナス残高となり、明らかな異常値になります。

架空仕入の場合

12月に架空仕入を3,000計上したとします。

◆架空仕入れを計上した損益計算書

| 売上高 売上原価 期首棚卸高 仕 入 高 期末棚卸高 売上総利益 |

82,500 69,000 1,000 69,000 1,000 13,500 |

◆架空仕入れを計上した月別推移表

![]()

そうすると9月、10月、11月の在庫がマイナス残高となり、明らかな異常値になります。

グラフで見ると

グラフで見るとある特徴が浮かび上がってきます。

架空売上や架空仕入が行われた12月に向かって、期首から在庫が少しずつ少なくなっていき、12月に在庫が跳ね上がります。

そして期末に向けて正しい在庫に収束していきます。

国税調査官は、各月の在庫を推計して、このような異常な動きがないかを見て、アタリをつけているんですね。

ただし、この方法にも弱点があり、毎月少しずつ売上除外や架空仕入をされると、異常な動きが見えないので、推計在庫での不正の把握はできません。

でも、実地の調査でバレる可能性は高いですから、どちらにしても架空売上や架空仕入はヤメておきましょう。

月次決算での活用

推計在庫という手法は、何も国税調査官だけの専売特許ではありません。

月次決算でも活用できるのではないでしょうか?

小売業や卸売業で、毎月きっちり在庫管理をしていれば、推計在庫を使う必要はないですが、中小事業者では、なかなかそこまで手が回っていないケースも多々あります。

その場合、全体としての原価率さえ把握しておけば、Excelに数字を放り込むことによって機械的に月末の推計在庫が計算できます。

在庫を毎月計上することで、月次決算の精度も上がりますので、ぜひ試してみましょう。

まとめ

国税調査官は、提出された申告書や決算書をもとに、事前に調査対象の事業者を調べて税務調査に臨んでいます。

今回ご紹介した推計在庫や、すう勢分析という過去5年間程度の売上、原価、棚卸し、経費等について、数字を並べて異常値がないかなどの分析もしています。

売上高・仕入高・棚卸高の3つは、絶妙なバランスで成り立っていますので、売上除外や架空仕入という安易な手法を使うとバレる可能性は高いですので止めておきましょう。

もちろん難解な手法でも不正はダメです。

今回のセミナーの講師である税理士・渡邊崇甫先生の書籍にも、この推計在庫の以外にも税務調査に関する様々な事例が紹介されていますので、興味のある方は一読されることをオススメします。

◆編集後記◆

プロ野球もオープン戦が終了し、3/31(金)にいよいよペナントレースも開幕します。

評論家の順位予想では、ライオンズの評価がBクラスばかりでおもわしくないですね。

ポテンシャルの高い選手はたくさんいるのですが、岸のFA流出が評価を下げているのでしょうね^^;。

山端一弥

最新記事 by 山端一弥 (全て見る)

- 2021年シーズン開幕! - 2021年3月29日

- 【青の獅子標】終戦!CS進出ならずも。。 - 2020年11月10日

- 【青の獅子標】勝負の9連戦 - 2020年11月2日

- 【青の獅子標】3連覇消滅も新たな目標へ - 2020年10月26日

- 【青の獅子標】求む。打線の奮起 - 2020年10月20日