商品を売買したときの契約書には印紙を貼るものと貼らないものがあります。

商品を売買したときの契約書には印紙を貼るものと貼らないものがあります。

契約内容によって変わってきますので確認しておきましょう。

目次

印紙を貼らなくてよい商品売買契約書

商品、車両、備品、有価証券を1回限りの単発で売買する契約書には印紙の貼付は不要です。

A株式会社(以下「甲」という。)とB株式会社(以下「乙」という。)とは、乙の「C」商品(以下「商品」という。)について、次のとおり売買契約(以下「本契約」という。)を締結した。

(目的)

第1条 乙は、本契約をもって商品を甲に売渡し、甲は、これを乙から買受けた。

(売買代金)

商品Cの売買代金は1,000,000円とする。

(支払方法)

手付金:本契約締結日 金100,000円

残代金:平成●●年●●月●●日 金900,000円

以上のとおり契約の成立を証するため、本書2通を作成し、甲乙記名押印の上、各1通これを保有する。

平成●●年●●月●●日

(甲)住所

氏名

(乙)住所

氏名

ただし、土地、建物、借地権、著作権、船舶、航空機、ソフトウェアなどは第1号文書に該当し、所定の印紙を貼らなければなりません。

なお、不動産業者の商品は土地や建物ですが、この場合は商品として判断するのではなく土地・建物で判断します。

印紙を貼らなければならない商品売買契約書

商品の売買契約書でも、継続的な売買で一定の条件を満たすものは第7号文書の「継続取引の基本となる契約書」に該当し、一律4,000円の印紙の貼付が必要になります。

継続取引の基本となる契約書の要件

国税庁HPのタックスアンサーには次のようにあります。

第7号文書の「継続的取引の基本となる契約書」とは、特定の相手方との間において継続的に生じる取引の基本となる契約書のうち、売買取引基本契約書や貨物運送基本契約書、下請基本契約書などのように、①営業者間において、②売買、売買の委託、運送、運送取扱い又は請負に関する③複数取引を継続的に行うため、その取引に共通する基本的な取引条件のうち、④目的物の種類、取扱数量、単価、対価の支払方法、債務不履行の場合の損害賠償の方法又は再販売価格のうち1以上の事項を定める契約書をいい、ただし、その契約書に記載された⑤契約期間が3ヶ月以内であり、かつ、更新の定めのないものは除かれます。

まとめると

2.売買、売買の委託、運送、運送取扱い又は請負に関する取引であること

3.複数取引(2回以上行う取引)であること

4.目的物の種類、取扱数量、単価、対価の支払方法、債務不履行の場合の損害賠償の

方法又は再販売価格のうち1以上の事項を定めていること

5.契約期間が3ヶ月超、又は更新の定めがあるもの

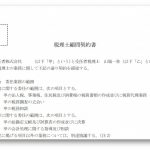

以下の契約書は、この要件を全て満たしているため第7号文書に該当します。

A株式会社(以下「甲」という。)とB株式会社(以下「乙」という。)とは、乙の「C」商品(以下「商品」という。)について、次のとおり売買契約(以下「本契約」という。)を締結した。

(目的)

第1条 乙は、本契約をもって商品を甲に売渡し、甲は、これを乙から買受けた。

(売買代金)

商品Cの売買代金は1個500円とする。

(支払方法)

乙は毎月10日までに甲に請求し、甲はその金額を毎月末日までに乙に支払うものとする。

(契約期間)

本契約の有効期間は、平成28年9月1日から平成29年8月31日までの満1カ年とする。

以上のとおり契約の成立を証するため、本書2通を作成し、甲乙記名押印の上、各1通これを保有する。

平成●●年●●月●●日

(甲)住所

氏名

(乙)住所

氏名

ちなみに、税理士や弁護士等の士業が結ぶ顧問契約で、委任契約に該当するもの(第2号文書に該当しないもの)の契約書は、士業が営業者から除かれているため第7号文書には該当しません。

まとめ

商品の売買契約書は、事業者間で事業を行っていれば作成する頻度も高いです。

ゆえに税務調査で調査官にチェックされる可能性も高いので、

契約書の内容を吟味して印紙が必要か不要か的確に判断しましょう。

◆編集後記◆

前にも書きましたが、税理士は印紙税について苦手意識があります。

こうやってブログでアウトプットすることによって、

知識の再確認になることもブログをやるメリットですね。

山端一弥

最新記事 by 山端一弥 (全て見る)

- 2021年シーズン開幕! - 2021年3月29日

- 【青の獅子標】終戦!CS進出ならずも。。 - 2020年11月10日

- 【青の獅子標】勝負の9連戦 - 2020年11月2日

- 【青の獅子標】3連覇消滅も新たな目標へ - 2020年10月26日

- 【青の獅子標】求む。打線の奮起 - 2020年10月20日