設備投資をしたけれども、消費税の免税事業者だったので消費税の還付を受けられなかったということはありませんか?

設備投資をしたけれども、消費税の免税事業者だったので消費税の還付を受けられなかったということはありませんか?

こういうケースでも、消費税の確定申告書提出時に消費税の課税事業者になって消費税の還付を受けられる場合があります。

目次

特定期間での納税義務の判定

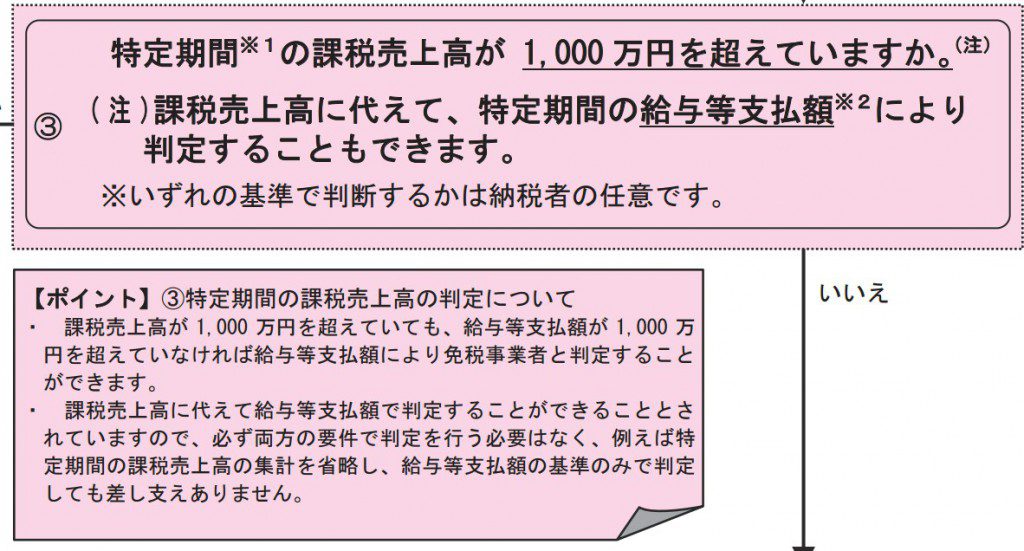

税制改正で、平成25年1月1日以後に開始する課税期間からは、特定期間の課税売上高が1,000万円を超えた場合又は給与総額が1,000万円を超えた場合には、その課税期間から消費税の課税事業者になるということになりました。

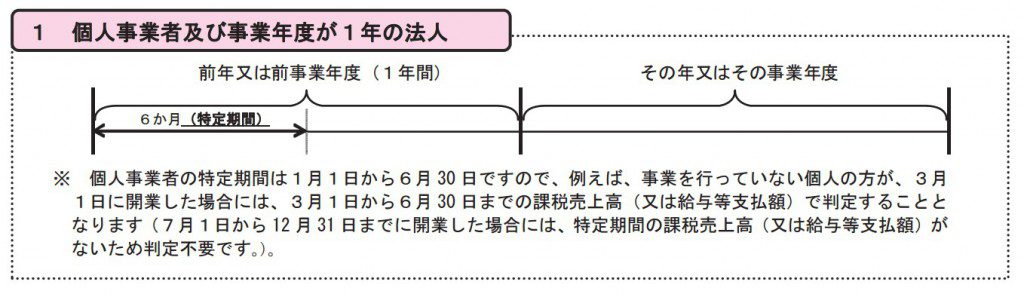

特定期間とは?

ここでいう特定期間とは、前事業年度の開始日から6ヶ月の期間を言います。

※国税庁「消費税改正のお知らせ」より

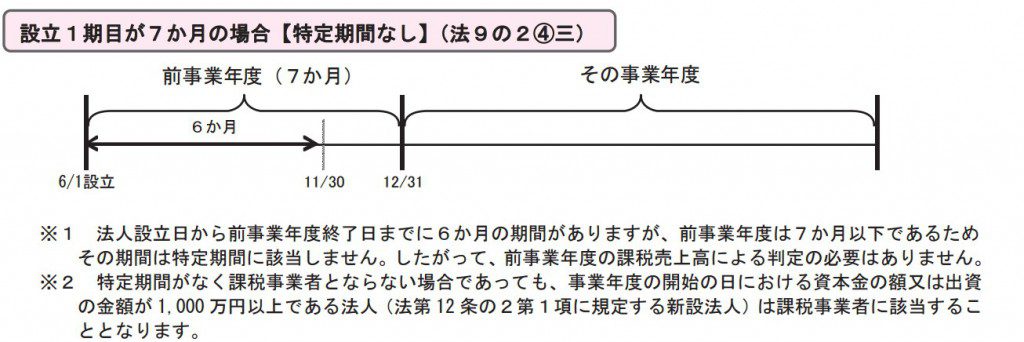

ただし、前事業年度が7ヶ月以下の場合には特定期間ははないことになります。

※国税庁「消費税改正のお知らせ」より

特定期間による納税義務の判定のポイント

この制度のポイントは、1,000万円を超えたかのどうかの判定は特定期間の課税売上高と給与総額のどちらで判定してもよいと言うことです。

整理しますと

→ 強制的に課税事業者になる

→ 課税事業者でも免税事業者でもよい

→ 課税事業者でも免税事業者でもよい

通常、免税事業者が消費税の課税事業者になるという選択をするには、設立期を除いてその課税期間が始まるまでに課税事業者選択届出書を税務署長に提出しなければなりません。

ところがこの特定期間で判定する場合には、「課税事業者選択届出書」を提出するわけではなく、「消費税課税事業者届出書(特定期間用)」を提出するだけです。

従来より消費税課税事業者届出書の提出期限は”遅滞なく”としかないので、当期の消費税の還付申告書の提出と同時に提出しても構わないのです。

つまり

ということになります。

また、課税事業者を選択したわけではないので、翌期が免税事業者でも、課税事業者を2年間強制適用されることもありません。

調整対象固定資産を取得した場合

課税事業者を選択しているときに調整対象固定資産(一定の固定資産で税抜価額が100万円以上のもの)を取得した場合は、3年間は課税事業者であることを強制されます。

ところが、特定期間の課税売上高又は給与総額で課税事業者になった場合は、課税事業者を選択しているわけではないので、調整対象固定資産を取得しても3年間の課税事業者強制適用はありません。

高額特定資産を取得した場合

平成28年4月1日以降に、一取引単位につき税抜1,000万円以上の棚卸資産又は調整対象固定資産(以下「高額特定資産」)を課税事業者が取得した場合には、3年間は課税事業者を強制適用するという税制改正が行われました。

これは課税事業者を選択したから3年間強制適用になるのではなく、高額特定資産を取得したから3年間強制適用になるということですから、高額特定資産を取得した場合には、特定期間の判定により課税事業者になったとしても、課税事業者を3年間強制適用されます。

まとめ

免税事業者期間中に設備投資をした場合には、前期開始以後6ヶ月の課税売上高と給与総額を確認してみましょう。

期限後申告でも大丈夫ですが、念のため消費税課税事業者届出書(特定期間用)を提出して、特定期間により課税事業者になったことをアピールしておく方がよいでしょう。

◆編集後記◆

消費税は還付スキーム封じ込めのため、

納税義務に関する改正が増えています。

また、税賠訴訟のトラブルも多いので

知識のブラッシュアップは必須ですね。

山端一弥

最新記事 by 山端一弥 (全て見る)

- 2021年シーズン開幕! - 2021年3月29日

- 【青の獅子標】終戦!CS進出ならずも。。 - 2020年11月10日

- 【青の獅子標】勝負の9連戦 - 2020年11月2日

- 【青の獅子標】3連覇消滅も新たな目標へ - 2020年10月26日

- 【青の獅子標】求む。打線の奮起 - 2020年10月20日