経営改善をしようとすると経費削減からになりがちですが、利益感度分析を行うことにより、どこから手を付けるのが効率的かがわかります。

経営改善をしようとすると経費削減からになりがちですが、利益感度分析を行うことにより、どこから手を付けるのが効率的かがわかります。

目次

利益を改善する手段には何があるか

利益を改善する手段は経費削減以外にもあります。

やさしい順に並べると次のようになります。

利益感度分析とは

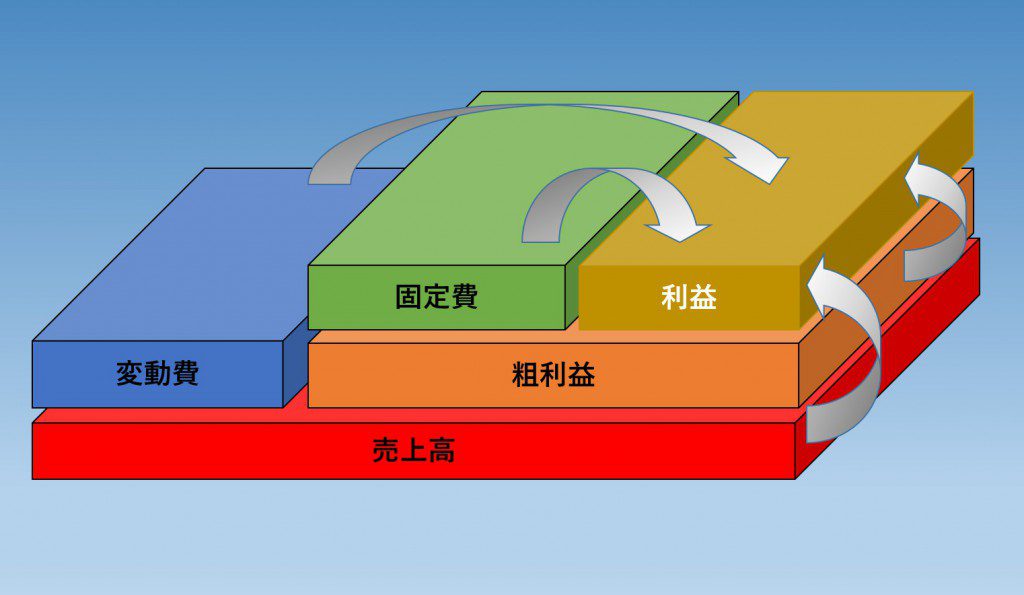

利益に影響する要素である”売価、数量、変動費、固定費”が利益に対してどれだけ敏感であるかを分析するのが利益感度分析です。

敏感であるというのは、その要素を改善すると利益改善への影響が大きいということです。

利益感度の計算のやり方

要素ごとに次の計算式により感度比率を計算します。

この計算式により計算した感度比率が低いほど利益に対して敏感であると言えます。

【黒字の場合】

【赤字の場合】

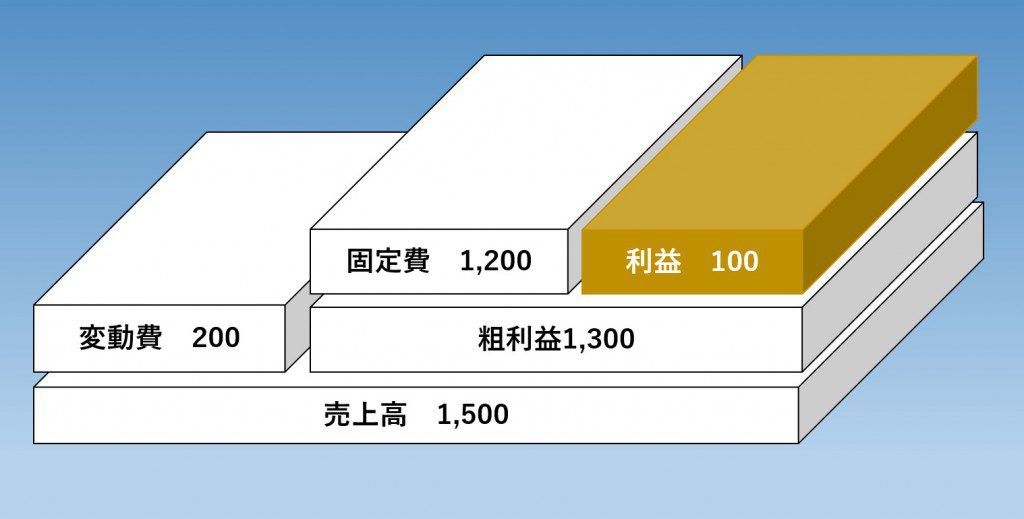

具体的に計算してみましょう

売上高=1,500 変動費=200 粗利益=1,300 固定費=1,200 利益=100 とします。

やさしさ順位 4

→売上高が6.7%減ってしまうだけで利益が0になってしまう

やさしさ順位 3

→販売数量が7.7%減ってしまうだけで利益が0になってしまう

やさしさ順位 2

→変動費が50%増えると利益が0になってしまう

やさしさ順位 1

→固定費が8.3%増えると利益が0になってしまう

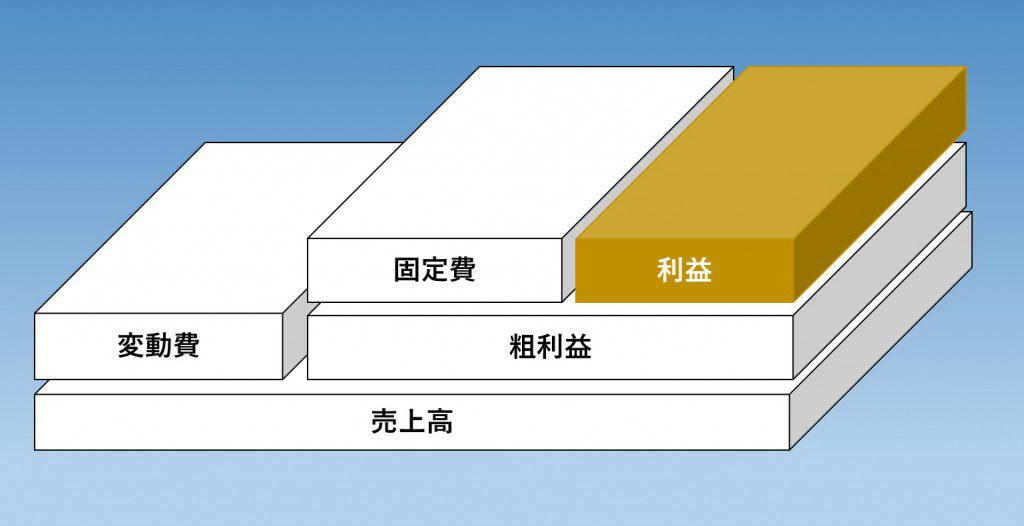

この場合、売価を上げる方法が最も利益改善に効果があると言えます。

逆に仕入値を下げてもそれほど利益改善には貢献しないということがわかります。

これに最初に説明した”やさしさ順位”を加味することで、手を付けやすく効率的な手段は何かが見えてきます。

今回の設例の場合だと、固定費を減らす方法が「手を付けやすく、かつ、利益改善に効果が高い」方法となります。

まとめ

利益改善を図るには、

「利益感度が高く、やさしいものから手を付ける」

ということが大事になります。

こういった経営分析をするためには、決算書や試算表の数字がきっちりしていることが条件になります。

金融機関に対する見栄えを良くしようとして期末棚卸を増やすこと(利益を粉飾する)や適当な在庫管理をしてしまうと、経営分析も形だけのものになってしまいますので意味がなくなります。

◆編集後記◆

今回のネタは先日参加したセミナーの内容です。

ブログネタを探す意識があると、

自然とセミナーに対する意識も高まりますね。

山端一弥

最新記事 by 山端一弥 (全て見る)

- 2021年シーズン開幕! - 2021年3月29日

- 【青の獅子標】終戦!CS進出ならずも。。 - 2020年11月10日

- 【青の獅子標】勝負の9連戦 - 2020年11月2日

- 【青の獅子標】3連覇消滅も新たな目標へ - 2020年10月26日

- 【青の獅子標】求む。打線の奮起 - 2020年10月20日