目標とする利益を獲得するために必要な売上高はいくらなのか?

前回はストラック図を使って損益分岐点売上高を計算しましたが、今回は目標利益を獲得するために必要な売上高をストラック図を使って計算してみます。

目次

目標となる利益の求め方

今回求める利益とは、損益計算書の経常利益というよりは手許に残るお金という意味合いが強いです。

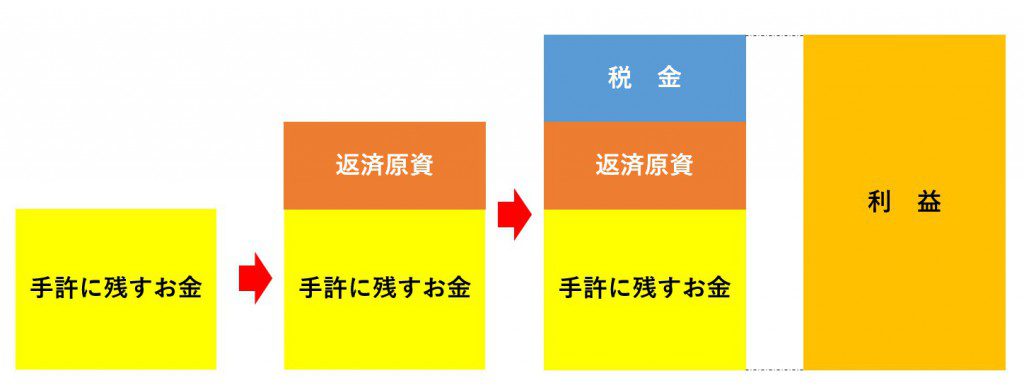

1.手許に残したいお金を設定

事業を継続していくにはキャッシュが増えていかないといけません。

なので、まず最終的に手許に残したいお金を設定しましょう。

2.借入金の返済元金を考慮

次に借入金がある場合または借入を予定している場合は、その返済原資は利益すなわち手許に残ったお金から返済しますので、その事業年度の返済元金の合計額を1の手許に残したいお金に加算します。

3.税引き前の利益を計算

そして、その手許に残るはずのお金は税金を払った後のお金ですから、1と2の合計額を(1ー税率)で割り戻して税引き前の金額を計算します。

※今回は法人を前提にしていますので(1ー税率)で割り戻しています。

個人事業者は少し考え方が違いますので、また別記事にします。

目標利益を獲得するための売上高の求め方

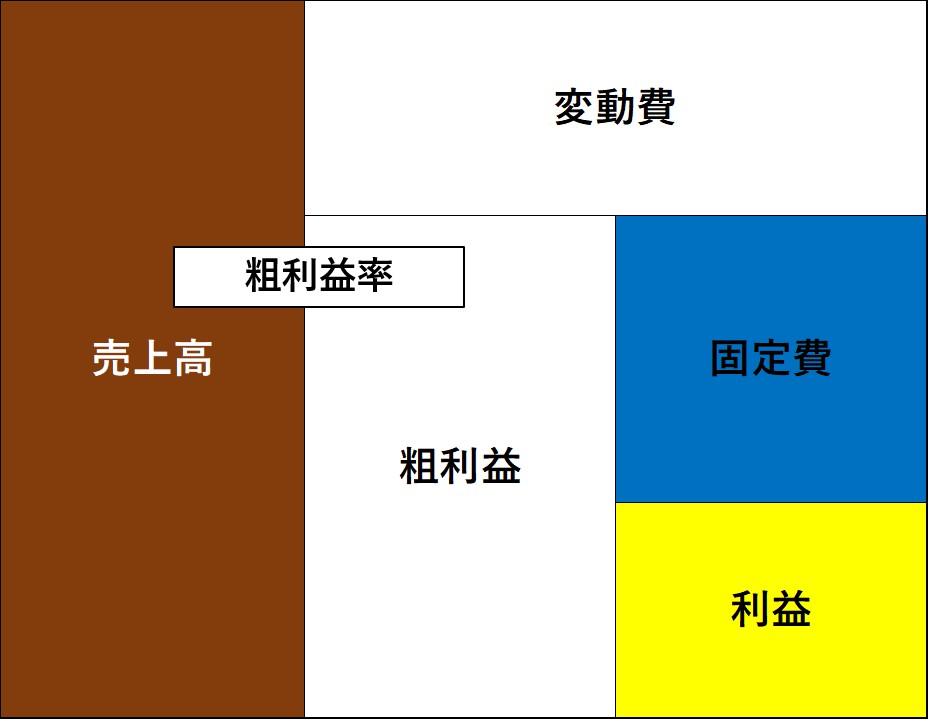

1.固定費の計算

損益分岐点売上高を計算したときと同様に、売上高の増減に伴って増減しない固定費を見積もります。

なお、減価償却費はキャッシュの流出を伴わない費用です。

今回は手許に残るお金を起点として計算していますので減価償却費は固定費から除きます。

2.目標利益を獲得するための売上高の計算

図をご覧いただくとお分かりのように、粗利益は固定費と利益の合計額からできています。

ですので、固定費と利益の合計額を粗利益率で割り戻してやると目標利益を獲得するための売上高が求められます。

目標利益を獲得するための売上高 =(固定費 + 利益)÷ 粗利益率

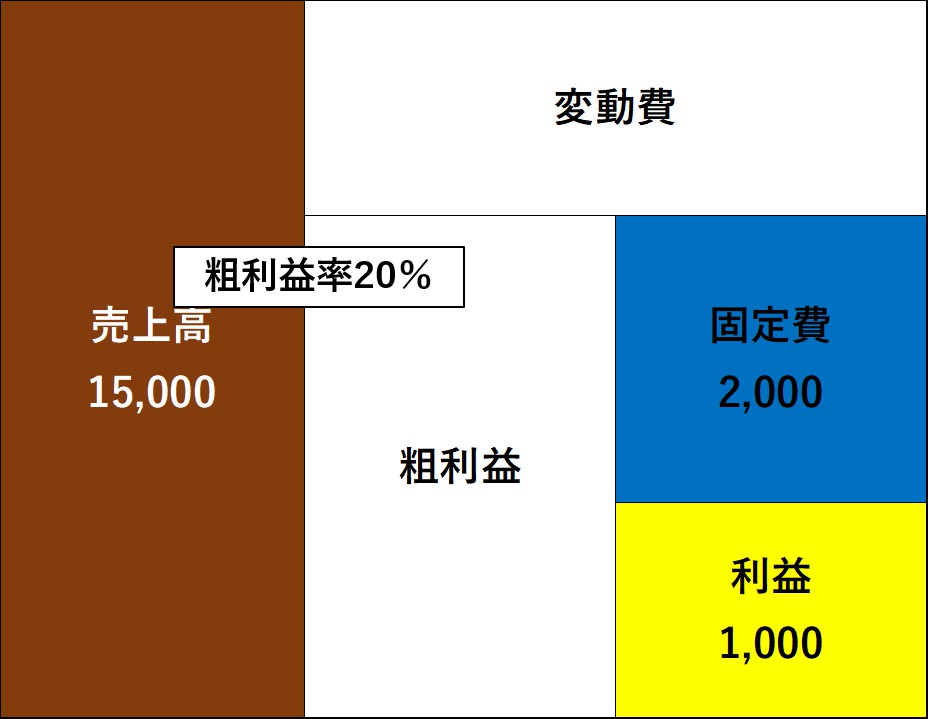

3.具体例

手許に残すお金を400、返済元金300、税率30%、固定費2,000、粗利益率20%の場合の目標売上高はいくらでしょうか?

まず、目標となる利益は、手許に残すお金400と返済元金300の合計額700を、(1-税率)で割り戻します。

目標利益=(400+300)÷(1-0.3)=1,000

次に、目標利益1,000と固定費2,000の合計額3,000を粗利益率の20%で割り戻します。

目標売上高=(1,000+2,000)÷20%=15,000

今回の設例の場合、目標利益を獲得するのに必要な売上高は15,000となります。

まとめ

今回は目標利益の立て方をキャッシュベースで考えてみました。

もちろん決算書ベースの利益で計算することも可能です。

ですが、金融機関も決算書の利益をそのまま見ているわけではなく、経常利益に減価償却費を足した金額で返済原資をまかなえているかどうかを見ています。

利益計画もキャッシュの視点から立てる方がより実践的です。

◆編集後記◆

最近、ブログを書く時間が予定時間よりも大幅にオーバーすることが多いです。

もう少し早く書けるようにトレーニングが必要ですね。

山端一弥

最新記事 by 山端一弥 (全て見る)

- 2021年シーズン開幕! - 2021年3月29日

- 【青の獅子標】終戦!CS進出ならずも。。 - 2020年11月10日

- 【青の獅子標】勝負の9連戦 - 2020年11月2日

- 【青の獅子標】3連覇消滅も新たな目標へ - 2020年10月26日

- 【青の獅子標】求む。打線の奮起 - 2020年10月20日