車両などの固定資産を売却したときの仕訳は、簿記をご存じの方なら紙の伝票に書くことはできると思います。

ただし、これを会計ソフトに入力するときは消費税の関係で少し工夫が必要です。

今回は、弥生会計での入力の仕方を説明します。

消費税の免税事業者の方と税込経理をされている方は特に問題はないのですが、税抜経理をされている方は消費税の計算を考えた仕訳を切る必要があります。

次の設例をもとに、それぞれのケースを見ていきます。

【設例】

法人が帳簿価額500,000円の車両を、消費税込で1,080,000円で売却した。

このほかリサイクル預託金が20,000円ある。

(消費税率は8%で、売却時までの減価償却費は計上しない)。

目次

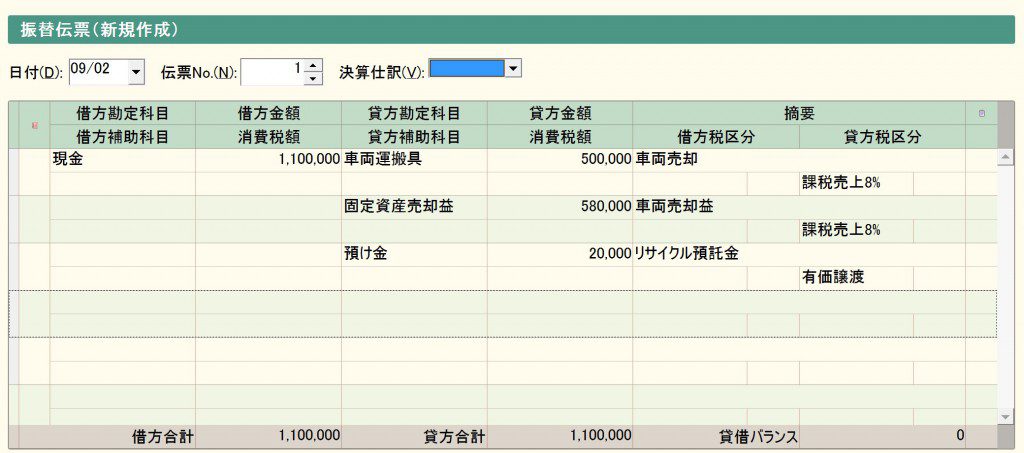

消費税の免税事業者及び税込経理の場合

免税事業者の方は消費税の税区分を無視していただければ結構です。

なお、リサイクル預託金の譲渡は、平成27年4月1日以降の譲渡から有価証券譲渡になっています(それ以前は非課税売上)。

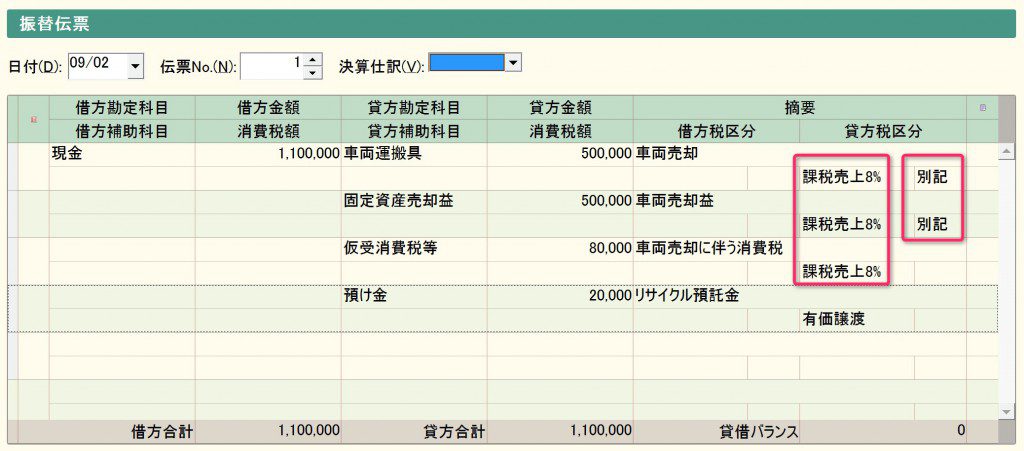

税抜経理の場合

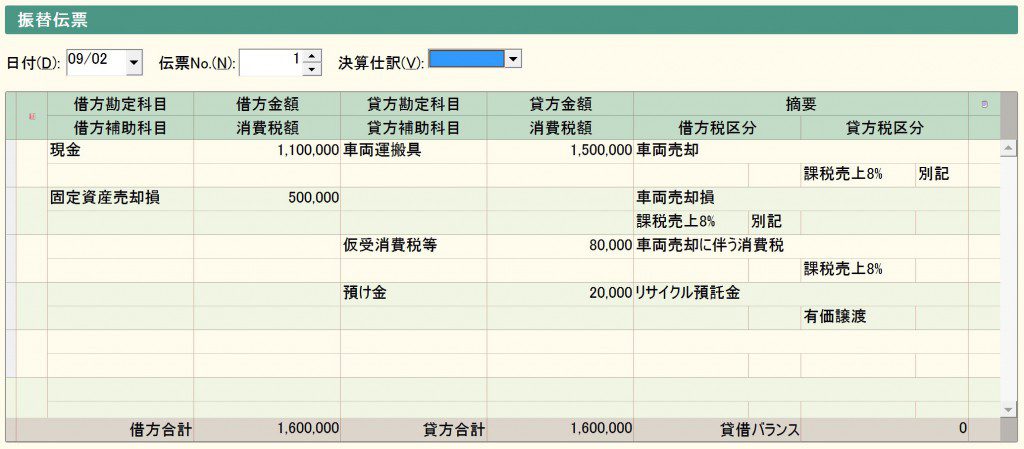

別記を使う方法

ポイントは”別記”を使うところです。

通常、税抜経理の場合には、税込の金額を入力すると弥生会計が自動的に税抜にして本体部分と消費税部分とを分けてくれます。

別記にすると本体の金額と消費税の金額は自分で入力する必要がありますが、仕訳がシンプルなので後から見て確認しやすいです。

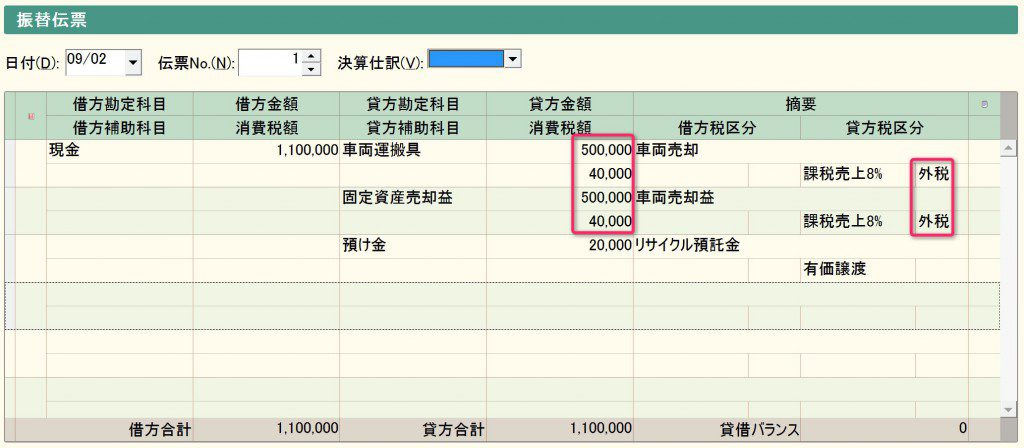

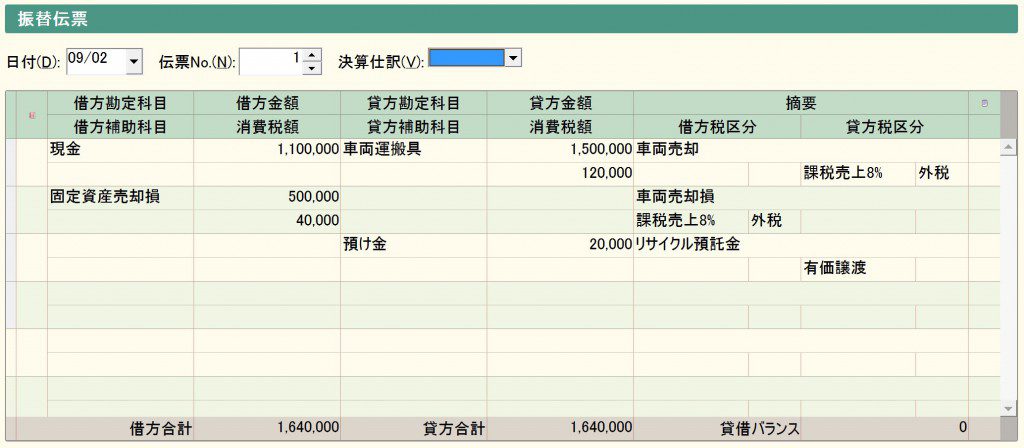

別記を使わない方法

ポイントは車両運搬具の簿価と固定資産売却益を税込金額に直すところです。

税抜金額を直接入力する外税の方がやりやすいですが、内税でも構いません(内税の場合は税込金額を入力します)。

私は、車両運搬具の簿価を税込に直すというのがしっくりこないので、この方法は使っていません。

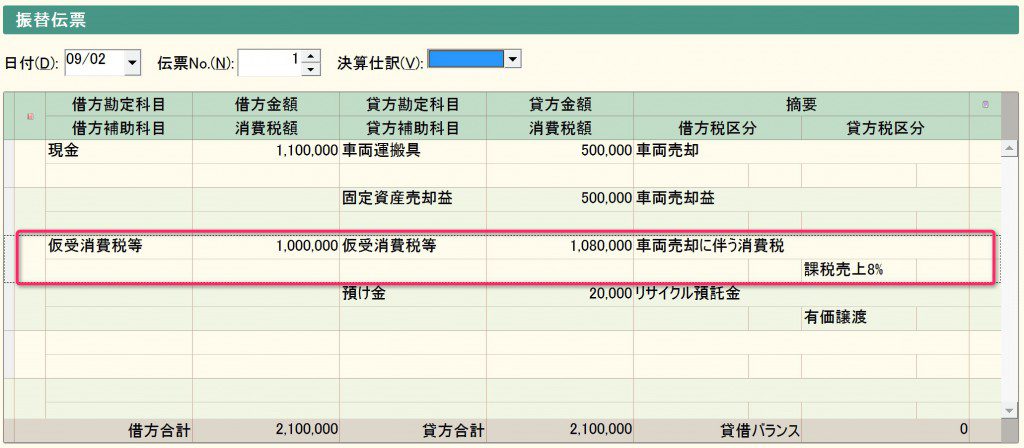

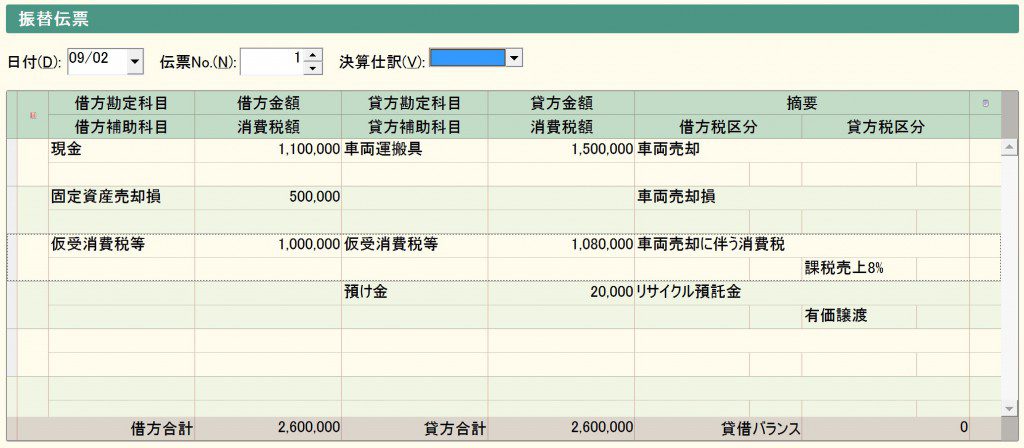

仮受消費税等を両建てする方法

まず、税込対価の総額を仮受消費税等の貸方に入力して税区分を課税売上にします。

次に借方に同じく仮受消費税等を入力し、貸借の差額がこの取引に係る消費税額になるように借方の金額を入力します。

このとき借方の消費税区分は対象外にしておきます。

売却損の場合

参考までに売却損の場合も書いておきます。

設例を次のように変えます。

【設例】

法人が帳簿価額1,500,000円の車両を、消費税込で1,080,000円で売却した。

このほかリサイクル預託金が20,000円ある。

(消費税率は8%で、売却時までの減価償却費は計上しない)。

別記を使う方法

別記を使わない方法

仮受消費税等を両建てする方法

まとめ

どの方法を採用しても結果は同じになります。

また、これら以外の方法も考えられますので、今回ご紹介した方法が絶対というわけではありません。

私の場合、以前は仮受消費税等を両建てする方法でやっていましたが、別記の使い方が分かってからは別記を使う方法を採用しています。

私は固定資産売却の仕訳を、売却対価、売却資産の簿価、税込対価の合計額(仮受消費税等両建ての場合)または売却に伴う消費税額(別記の場合)を入力してから、差額で売却損益を計算しています。

もちろん最後に電卓をたたいて売却損益を検算しています。

今回ご紹介した方法は私の我流で、誰かに教えてもらったわけではありません。

他の人はどうやってるのか疑問に思っていたので、今回記事にしてみました。

◆編集後記◆

冒頭のクルマは、私のかつての愛車ホンダのS-MXです。

駐車場代が高くなるので引っ越しを機に売却してしまいましたが、

愛着がありましたね。

山端一弥

最新記事 by 山端一弥 (全て見る)

- 2021年シーズン開幕! - 2021年3月29日

- 【青の獅子標】終戦!CS進出ならずも。。 - 2020年11月10日

- 【青の獅子標】勝負の9連戦 - 2020年11月2日

- 【青の獅子標】3連覇消滅も新たな目標へ - 2020年10月26日

- 【青の獅子標】求む。打線の奮起 - 2020年10月20日