国境を越えた役務の提供に係る消費税については、リバースチャージ方式が採用されました。

この取引、会計ソフトへの入力がどうなるのか気になりましたので、私がメインで使っている弥生会計でテストしてみました。

目次

弥生会計16での入力のやり方

【前提条件】

課税売上高200万円(税抜) 非課税売上高100万円

課税仕入高50万円(税抜) 特定課税仕入高100万円

消費税率8%

特定課税仕入れの仕訳

国境を越えて提供を受けた役務の提供を特定課税仕入れといいます。

ご覧のように特定課税仕入れの場合は、消費税区分は対象外(空欄)にします。

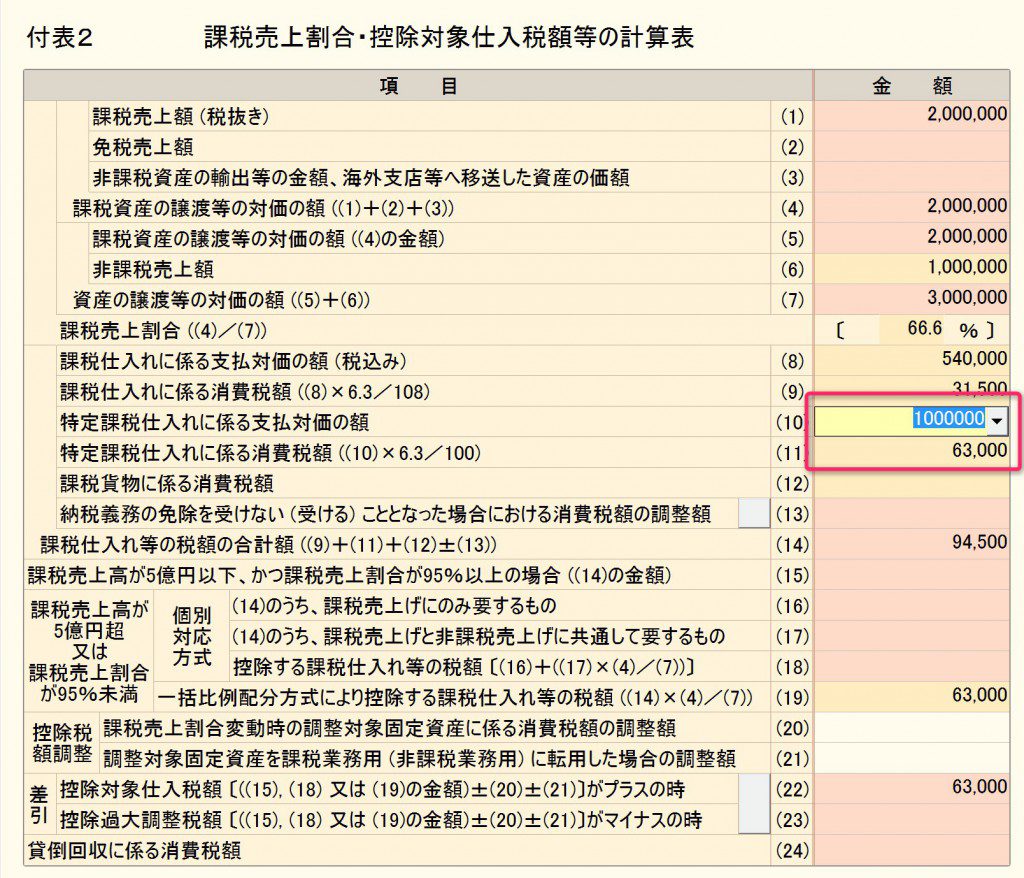

付表2での入力

特定課税仕入れの対価の額を付表2の(10)に入力します。

付表2の(11)は自動的に計算されます。

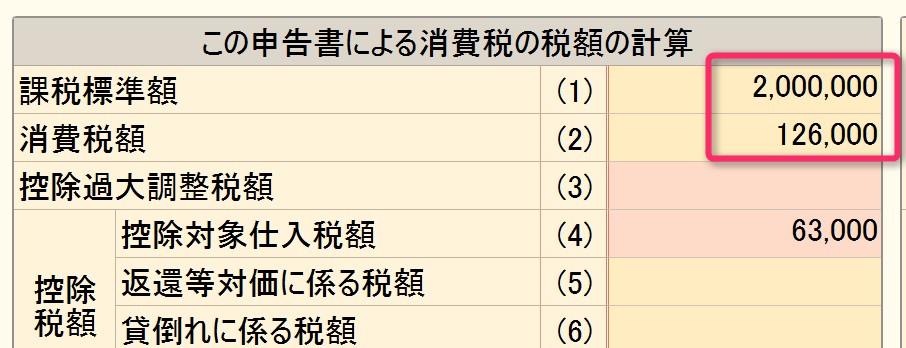

消費税申告書での入力

消費税申告書の課税標準額と消費税額を

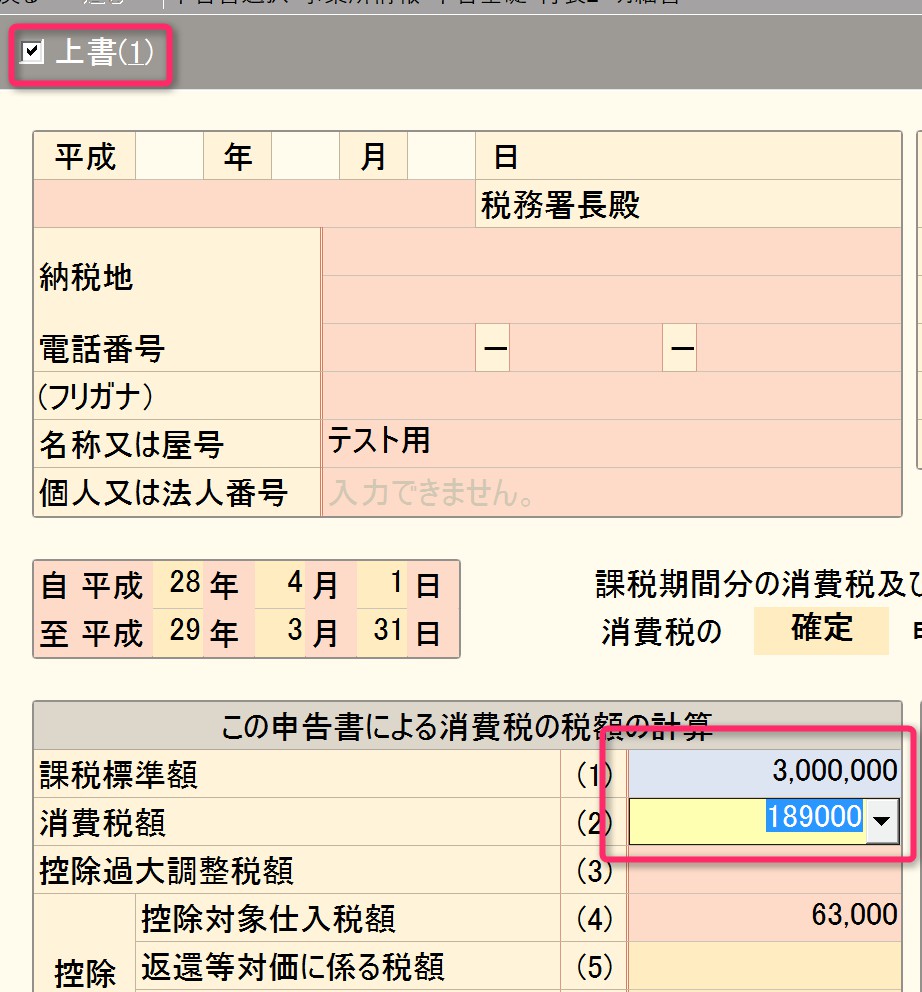

申告書の上の方の”上書”にチェックを入れ、課税標準額には特定課税仕入れの額1,000,000円を足して3,000,000円と上書きし、消費税額はその3,000,000円に6.3%を乗じて計算した金額189,000円を上書きします。

”特定課税仕入れに係る別表の提出有”に○を入れて完成です。

課税売上割合は95%未満なのに、なぜか全額控除に○が入っていますが原因は不明でした。

なお、特定課税仕入れに係る別表とは次の書類です。

特定課税仕入れがある場合の課税標準額等の内訳書(国税庁HP)

なお、この書類は弥生会計では出力されないとのことです。

今回は特定課税仕入れの仕訳がひとつしかなかったので簡単でしたが、実際は特定課税仕入れの額の合計額を計算する必要があります。

摘要欄かメモに特定課税仕入れである旨を記して、決算時に絞り込みができるようにしておくとよいでしょう。

仕訳で仮払消費税と仮受消費税をたてる方法

先ほどの方法では、決算時に集計してなおかつ申告書と付表2に手入力が必要になります。

これは面倒なので、仕訳で仮払消費税と仮受消費税をたてる方法を最初に考えました。

これだと弥生会計が自動的に仕訳から消費税額を計算してくれるので決算時に忘れなくて良いですよね。

ところがこの方法には欠点があって、このままだと課税売上割合の計算上、特定課税仕入れの額が課税売上高に含まれてしまい、正しい課税売上割合が算出されないのです。

特定課税仕入れの対価の額は課税標準額には含めるけれども、課税資産の譲渡等の対価の額には含めないようで、私も今回の記事を書いていて初めて気が付きました。

また、この方法でも付表2に特定課税仕入れの金額が表示されません(課税仕入れに含まれていますので計算結果は同じですが)。

というわけで、この方法は使えないという結論に至りました。

まとめ

リバースチャージ方式の取引があると、決算時に消費税の申告書上での入力が必要になりますので忘れやすい項目になりますね。

仕訳入力時に消費税区分で「特定課税仕入れ」と入力できればよいのですが、弥生会計16ではできません。

今後のバージョンアップで改善されることを期待しています。

◆編集後記◆

今週はホームページの改良に力を入れましたので、

ブログの更新が滞ってしまいました。

もう少し改良をしたいので、来週もこんな感じでしょうか。

山端一弥

最新記事 by 山端一弥 (全て見る)

- 2021年シーズン開幕! - 2021年3月29日

- 【青の獅子標】終戦!CS進出ならずも。。 - 2020年11月10日

- 【青の獅子標】勝負の9連戦 - 2020年11月2日

- 【青の獅子標】3連覇消滅も新たな目標へ - 2020年10月26日

- 【青の獅子標】求む。打線の奮起 - 2020年10月20日