損益分岐点となる売上高を分析する手法として、変動損益計算図(ストラック図)というものがあります。

損益計算書の数字をこのストラック図に置き換えることで売上高計画や利益計画をイメージしやすくなりますので、是非ストラック図の見方を覚えて活用してみましょう。

目次

変動損益計算図(ストラック図)とは?

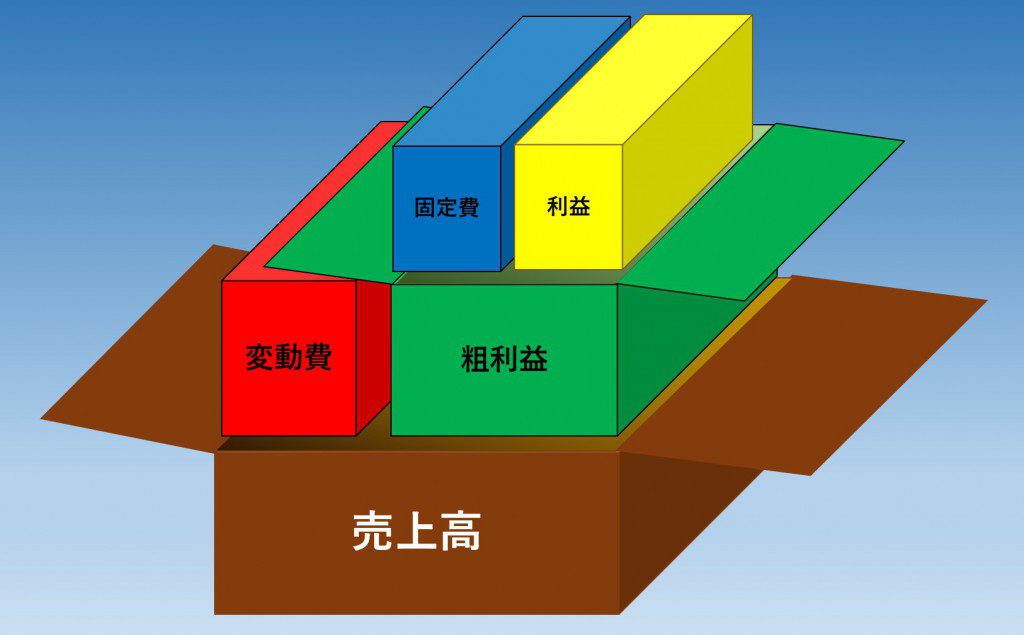

変動損益計算図(ストラック図)とは次のような図をいいます。

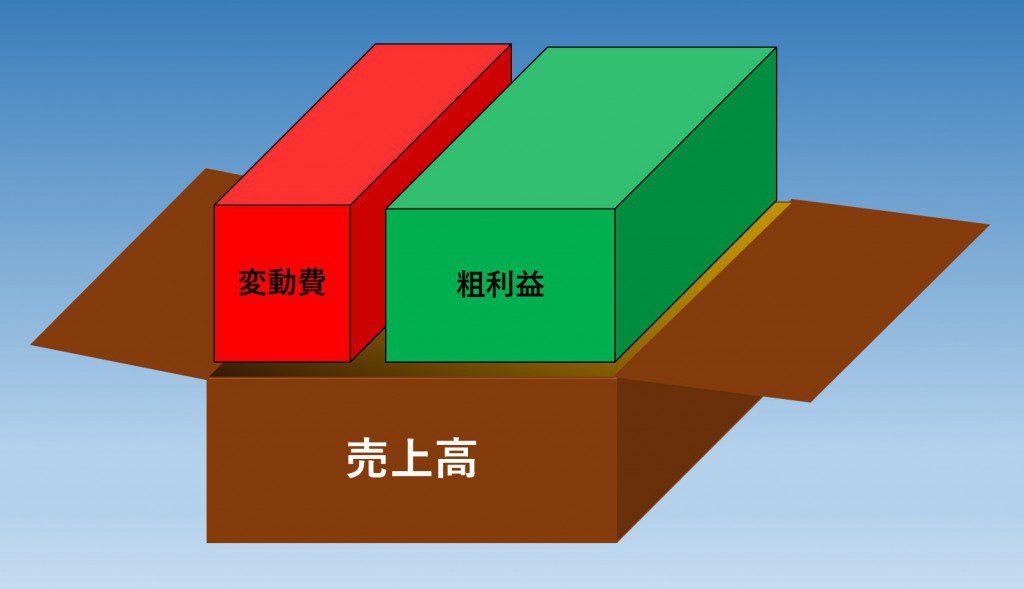

売上高は変動費と粗利益から構成され、さらに粗利益は固定費と利益で構成されています。

売上高=変動費+粗利益

粗利益=固定費+利益

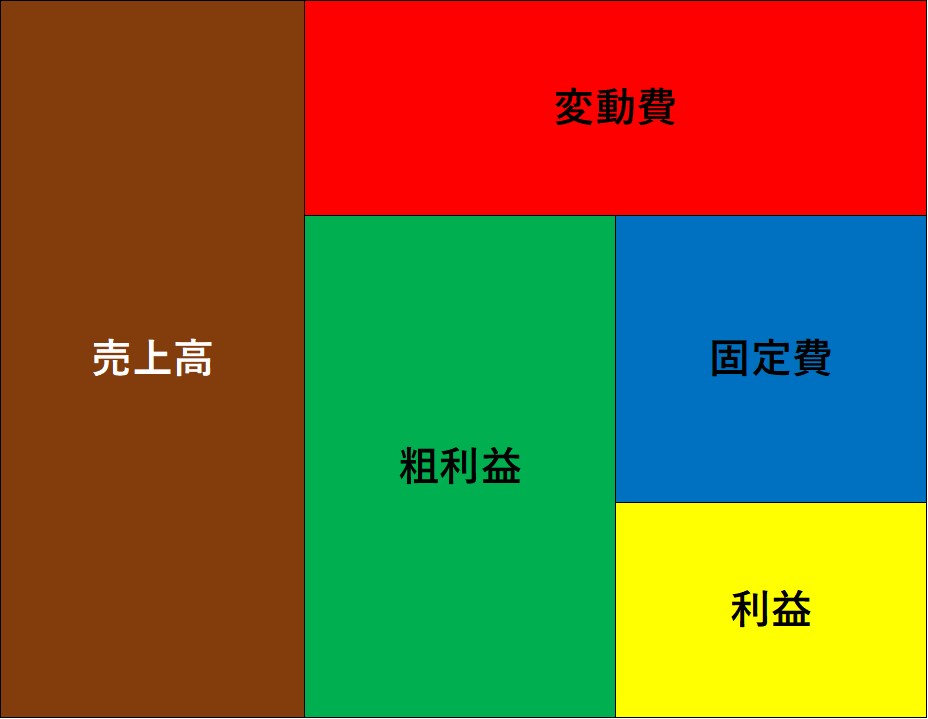

平面図だと分かりにくいので立体的に説明します。

売上高の箱の中には、変動費の箱と粗利益の箱が入っています。

さらに、粗利益の箱の中には固定費の箱と利益の箱が入っています。

イメージできましたでしょうか。

変動費と固定費とは?

ストラック図の作成には変動費と固定費の切り分けが必要です。

売上高に比例して増加する費用で、仕入高・材料費・外注費などが該当します。

この場合の”売上高に比例する費用”とは売上高が2倍になったらその費用も2倍になるようなものを指しますので、製造原価に含まれる労務費等は変動費ではありません。

売上高に関係なく発生する費用をいいます。

販管費・製造原価のうち変動費でないもの・営業外費用が該当します。

損益計算書の数字をもとにストラック図を作成

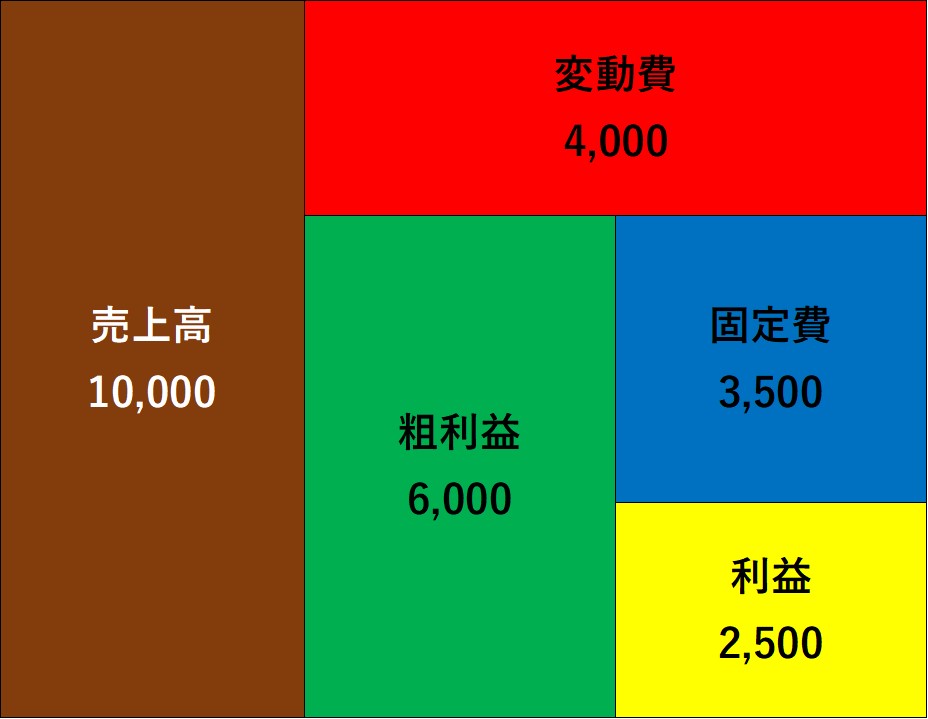

次の損益計算書の数字をストラック図に入れてみます。

| 【損益計算書】 | |

|

売上高 |

10,000 4,000 6,000 3,000 500 2,500 |

まとめ

グラフと同じで数字を図として見ると理解しやすくなります。

ストラック図の構成を覚えると、これだけの利益を上げるのにはいくらの売上高が必要かが、ストラック図に数字を入れていくことにより計算できます。

次回はストラック図を使って損益分岐点となる売上高を計算する方法をご紹介します。

◆編集後記◆

本日は税理士会のマイナンバー研修に参加しました。

扶養控除申告書の事務負担は少し軽減されるようですが、

支払調書に記載するマイナンバーは収集できるのか不安がありますね。

山端一弥

最新記事 by 山端一弥 (全て見る)

- 2021年シーズン開幕! - 2021年3月29日

- 【青の獅子標】終戦!CS進出ならずも。。 - 2020年11月10日

- 【青の獅子標】勝負の9連戦 - 2020年11月2日

- 【青の獅子標】3連覇消滅も新たな目標へ - 2020年10月26日

- 【青の獅子標】求む。打線の奮起 - 2020年10月20日